Kode Pajak Indonesia – Tinjauan Hukum Harmonisasi Pajak Vol. Pertama: Perubahan UU PPh dan UU Pajak Pertambahan Nilai – Pajak

Untuk mencetak artikel ini, Anda hanya perlu mendaftar atau masuk ke Mondaq.com.

Ikhtisar Kode HPP: Pemerintah Indonesia telah menerbitkan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (Harmonisasi Peraturan Perpajakan atau “HPP.Hukum“), yang mengubah beberapa masalah substantif dalam undang-undang perpajakan Indonesia. Undang-Undang HPP disahkan pada 29 Oktober 2021 dan sebagian besar ketentuan akan mulai berlaku pada tahun fiskal 2022.

Mirip dengan UU Penciptaan Lapangan Kerja, UU HPP pada dasarnya mengatur perubahan beberapa ketentuan di bawah undang-undang perpajakan sebelumnya (dalam arti lainUndang-undang Nomor 11 Tahun 1995 tentang Cukai, diubah dengan Undang-Undang Nomor 39 Tahun 2007, Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, yang terakhir diubah dengan Undang-Undang Nomor 16 Tahun 2009), serta memperkenalkan pajak baru seperti sebagai pajak karbon baru.

Ketentuan ini dan tanggal efektif perubahan dan/atau ketentuan baru adalah sebagai berikut:

- Perubahan Ketentuan Umum dan Tata Cara Perpajakan, berlaku efektif 29 Oktober 2021;

- Perubahan Undang-Undang Pajak Penghasilan, berlaku efektif pada awal tahun pajak 2022 (dalam arti lain1 Januari 2022);

- Perubahan UU PPN, efektif 1 April 2022;

- Program Keterbukaan Informasi Sukarela Wajib Pajak untuk periode 1 Januari sampai dengan 30 Juni 2022;

- Pajak karbon, efektif 1 April 2022; Dan

- Undang-undang cukai, berlaku mulai 29 Oktober 2022.

Tujuan Kode HPP: Sesuai dengan Pasal 1 (2) UU HPP, penerbitannya dimaksudkan untuk:

- Mendorong pertumbuhan ekonomi yang berkelanjutan dan mendukung percepatan pemulihan ekonomi;

- meningkatkan penerimaan negara;

- memberikan sistem perpajakan yang lebih adil dan kepastian hukum;

- persyaratan reformasi administrasi dan perluasan basis pajak; Dan

- Meningkatkan kepatuhan sukarela wajib pajak.

Meskipun undang-undang tersebut ditetapkan untuk mendorong pertumbuhan ekonomi yang berkelanjutan dan pulih dari dampak pandemi, masyarakat dan bisnis Indonesia lebih khawatir tentang dampak ekonomi langsung dari undang-undang HPP, termasuk usulan kenaikan pajak pertambahan nilai dari 10 persen. % hingga 11%. Banyak pakar dan praktisi menilai undang-undang tersebut diundangkan untuk memberikan “sumber pendanaan” kepada pemerintah guna mengurangi defisit anggaran publik negara di masa pandemi COVID-19. Ini tampaknya merupakan pendekatan yang tidak konvensional dan unik, terutama dibandingkan dengan pendekatan perpajakan negara lain selama ini.

Meskipun semangat UU HPP terdengar bagus di permukaan, dampak jangka panjangnya terhadap bisnis dan masyarakat dapat mengkhawatirkan.

Lingkup Analisis: Pada artikel ini, kami memberikan ringkasan poin-poin utama perubahan dan ketentuan baru UU HPP. Karena undang-undang tersebut mengatur banyak perubahan substansial pada undang-undang perpajakan, kami membahas poin-poin penting ini dalam dua artikel terpisah. Dalam volume ini, kami hanya membahas amandemen terhadap (1) Undang-Undang Pajak Penghasilan dan (2) Undang-Undang Pajak Pertambahan Nilai.

Sebuah. Amandemen undang-undang pajak penghasilan

UU HPP mengubah beberapa ketentuan dalam Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, yang akhirnya diubah dengan Undang-Undang Nomor 11 Tahun 2020 tentang Penciptaan Lapangan Kerja (“Undang-undang Pajak Penghasilan“)

Penyesuaian utama termasuk yang berkaitan dengan tarif pajak penghasilan, yang ditentukan secara bertahap berdasarkan ruang lingkup penghasilan (“Kisaran pendapatan“).

Menurut seni. 3 (7) UU HPP, kisaran penghasilan minimum dan maksimum, yang dikenakan tarif pajak penghasilan progresif, telah ditingkatkan menjadi minimal Rp 60 juta, dan maksimal Rp 50 miliar (“Kisaran pendapatan“). Perubahan ini tercermin dalam tarif pajak baru:

Harap dicatat bahwa kisaran pendapatan mengacu pada total pendapatan tahunan sebagaimana tercantum dalam SPT Tahunan Wajib Pajak.

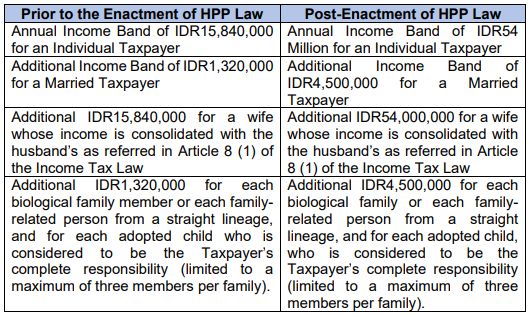

UU HPP juga mengatur ketentuan-ketentuan berikut mengenai pengecualian jumlah tertentu dalam perhitungan kisaran pendapatan progresif:

Lebih lanjut, UU HPP menyatakan bahwa penghasilan usaha Wajib Pajak orang pribadi dengan total peredaran sampai dengan Rp 500 juta dalam satu tahun pajak termasuk dalam tarif pajak Usaha Kecil Menengah (UMKM), dan tidak akan dikenakan pajak penghasilan. .

Terakhir, tarif pajak penghasilan badan untuk wajib pajak badan akan tetap pada 22% pada tahun 2022, ketika tarif 20% yang semula direncanakan telah dibatalkan.

B. Perubahan undang-undang pajak pertambahan nilai

Berdasarkan Pasal 17(2) UU HPP, ketentuan yang diubah dalam UU PPN akan berlaku efektif mulai 1 April 2022. Perubahan UU PPN adalah sebagai berikut:

- Perluas basis pajak dengan menghapus sebagian besar daftar negatif pembebasan PPN: Pasal 4 (1) HPP menyediakan barang dan jasa tertentu Tidak lagi dibebaskan dari PPN Dengan perincian sebagai berikut:

- Barang dan/atau jasa yang dibebaskan dari pengenaan PPN: Barang Kena Pajak Hasil Pertambangan dan Penggalian yang diambil langsung dari sumbernya, tidak termasuk batu bara, emas batangan selain cadangan devisa negara, jasa penyiaran bukan reklame, jasa pos, jasa telepon umum, dan pengiriman uang melalui pos.

- Barang dan/atau jasa yang tetap dibebaskan dari PPN tetapi dikenakan persyaratan lain:

- Dikenakan pajak daerah: Makanan dan minuman disajikan di hotel atau restoran, tempat parkir hotel, restoran, layanan seni dan hiburan;

- Pelayanan publik yang disediakan oleh pemerintah yang tidak dapat diberikan oleh pihak lain.

- Barang strategis yang dikenakan PPN dan/atau jasa yang dibebaskan dari PPN: Kebutuhan dasar, layanan kesehatan, layanan keuangan, layanan asuransi, layanan pendidikan, layanan sosial nirlaba, transportasi umum untuk semua moda transportasi, dan layanan tenaga kerja.

Kemungkinan efek: Penghapusan barang dan jasa tersebut dari pembebasan PPN dapat bermanfaat atau kurang bermanfaat bagi berbagai pemangku kepentingan.

Dari sudut pandang konsumen, ini bisa membuat stres, terutama dalam hal memenuhi kebutuhan dasar mereka. Dari sudut pandang pemerintah yang melihat kemajuan perkembangan usaha di sektor UMKM khususnya makanan dan minuman, pandemi juga banyak memberikan dampak negatif bagi perekonomian.

- Perubahan tarif PPN: Perubahan UU PPN yang paling mengkhawatirkan dalam UU HPP adalah perubahan tarif PPN yang akan dinaikkan secara bertahap dari 10% menjadi 12%.

tingkat kenaikan 10% hingga 11% efektif mulai 1 April 2022, dan bahwa peningkatan 11% hingga 12% akan berlaku efektif paling lambat 1 Januari 2025.

Catatan Penutup tentang Hukum NLP HPP

Perubahan ketentuan perpajakan dalam UU HPP cukup kontroversial dan tentunya akan berdampak signifikan terhadap kehidupan sehari-hari dan bisnis di Indonesia. Di mata Otoritas Pajak Indonesia dan Kementerian Keuangan, perubahan tersebut tidak selalu tidak membantu karena mereka mendukung kelas menengah ke bawah dengan pemiliknya membayar lebih banyak pajak.

Masih harus dilihat bagaimana penerapan hukum akan mempengaruhi pendapatan publik dan negara. Banyak orang masih memiliki kekhawatiran besar tentang inflasi yang disebabkan oleh reformasi pajak ini yang kemungkinan akan meningkatkan harga dan biaya hidup di Indonesia.

Isi artikel ini dimaksudkan untuk memberikan panduan umum tentang topik tersebut. Disarankan untuk mengikuti saran dari spesialis dalam keadaan seperti itu.

Artikel populer tentang: Pajak dari Indonesia

“Pemikir jahat. Sarjana musik. Komunikator yang ramah hipster. Penggila bacon. Penggemar internet amatir. Introvert.”